Dépendances 4 - Balade au pays du tabac: Le coût social de la consommation de tabac

avril 1998

Le coût social de la consommation de tabac

Claude Jeanrenaud (Institut de recherches économiques et régionales, Université de Neuchâtel)

La mesure du coût social de la consommation de tabac vise à exprimer par une grandeur unique la charge que cette consommation représente chaque année pour la société. Le fait d’exprimer des atteintes très diverses sous une même dénomination – des francs – présente l’avantage de donner aux responsables de la politique de santé une information synthétique sur les conséquences du tabac.

La méthode généralement adoptée pour mesurer le coût social des atteintes à la santé – méthode dite du « coût de la maladie » (ou « cost-of-illness », et parfois simplement COI) – est utilisée depuis une quarantaine d’années. Elle permet de comparer différentes pathologies du point de vue de la charge qu’elles représentent pour la société. Plus récemment, des travaux reposant sur une méthodologie comparable se sont intéressés au coût de la consommation de substances engendrant la dépendance (tabac, alcool, drogue). Contrairement aux études sur le coût de la maladie, ces recherches ne se limitent plus aux atteintes à la santé et considèrent l’ensemble des dommages pour la société résultant de la consommation de ces substances.

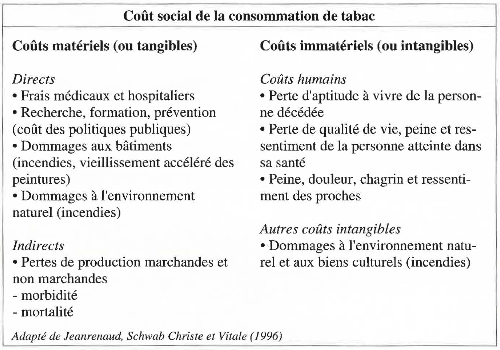

Composition du coût social

Le coût social mesure l’ensemble des conséquences négatives du tabac pour le consommateur, sa famille et ses proches, ainsi que pour la population en général. Cette grandeur permet d’apprécier l’impact de la consommation de tabac sur le bien-être des individus et sur celui de la collectivité.

Le coût social est formé de trois composantes:

-

La première comprend les ressources consacrées à la prévention et à la réparation des dommages causés par la consommation de tabac. Pour l’essentiel, il s’agit des frais de traitement hospitalier et ambulatoire des personnes atteintes d’une pathologie provoquée par le tabac. S’ajoutent ensuite les dépenses que l’Etat consacre à la recherche et à la prévention. Afin que l’inventaire soit complet, il conviendrait d’y inclure encore le prix des dommages matériels (incendies, nécessité de rafraîchir plus souvent les locaux fréquentés par des fumeurs) et les dépenses consenties pour l’aménagement de zones séparées pour fumeurs et non-fumeurs. Les éléments énumérés ici forment les coûts directs. Ils correspondent aux ressources consommées, évaluées à partir des prix du marché.

-

La deuxième composante correspond aux pertes de production dues à la maladie et aux décès prématurés. Le coût pour la société est donné par le prix des ressources sacrifiées ou la valeur de la production qui aurait pu être obtenue si la personne avait été capable de travailler. En cas de décès prématuré, on mesure la production sur toutes les années pendant lesquelles la personne décédée aurait encore travaillé, puis l’on ramène toutes ces valeurs à l’année de référence par un calcul d’actualisation. La production ne se limite pas aux activités marchandes – travail salarié ou activité indépendante – mais comprend également le travail domestique et les activités bénévoles. Observons que la valeur de la production perdue dépend de la nature de l’activité exercée par la victime, de son âge et du taux d’actualisation. La valeur actualisée de l’ensemble des pertes de production forme les coûts indirects.

-

La troisième composante correspond aux coûts immatériels, appelés aussi intangibles, car on ne trouve pas sur le marché de prix permettant d’en mesurer l’importance. De manière plus concrète, il s’agit des pertes de bien-être dues aux souffrances physiques et psychiques, à la peine, au chagrin et au ressentiment. Pour une personne décédée, il s’agit de la perte du plaisir de vivre. Les auteurs anglo-saxons désignent les coûts intangibles par l’expression « pain, grief, suffering and bereavement ». Cet élément concerne non seulement les personnes malades ou décédées, mais encore leurs proches. En l’absence de prix de référence sur le marché, donner une valeur monétaire à ces dommages se révèle une opération délicate. On comprend dès lors mieux pourquoi la plupart des auteurs ont renoncé à mesurer les coûts intangibles (voir tableau).

Dans les études portant sur le coût des substances engendrant la dépendance (alcool, tabac, …), les frais de production sont en général ignorés (voir Single et al. 1996a). Ce choix se fonde sur l’hypothèse de la rationalité du consommateur. Ce dernier n’achète en effet un produit que s’il estime en tirer un avantage au moins équivalent à sa dépense. Il s’agit toutefois d’une pratique controversée. Quand le consommateur n’est pas correctement informé des conséquences pour sa santé, ou lorsqu’il se trouve dans un état de dépendance, l’hypothèse de la rationalité des choix doit être écartée. Il conviendrait alors d’englober le coût de fabrication des cigarettes dans le coût social (voir sur ce point Markandya et Pearce 1989).

Le fait de ne pas prendre en compte les coûts intangibles est un reproche adressé aux études traditionnelles sur le coût de la maladie (Jefferson et al. 1996). Lorsque les coûts intangibles sont inclus, se posent le problème de l’agrégation de valeurs obtenues par des approches différentes – coût de réparation, capital humain et disposition à payer – et celui du risque de double comptabilisation. Il s’agit donc de prendre les précautions permettant de maîtriser ces problèmes.

Monétarisation des dommages

Il existe plusieurs méthodes permettant d’attribuer une valeur monétaire aux dommages provoqués par la consommation de tabac. Le choix d’une méthode dépend d’abord de la nature des coûts à évaluer, car l’on n’utilise pas la même approche pour les coûts directs et indirects. Quant aux coûts intangibles, leur évaluation monétaire nécessite la mise en œuvre de procédures d’enquête longues et complexes.

Il est utile de séparer les méthodes de monétarisation en deux grandes catégories, selon que la valeur obtenue repose ou non sur les préférences des individus concernés par le dommage. Les méthodes fondées sur la manifestation des préférences s’efforcent de connaître le montant maximum que ceux-ci consentiraient à payer – d’où le terme de disposition à payer – pour éviter d’être atteints dans leur santé ou pour réduire les risques. Parmi les techniques qui ne reposent pas sur la manifestation des préférences, on citera la méthode du capital humain et celle des dépenses de prévention ou de réparation. Notons qu’il s’agit alors de dépenses hypothétiques.

Méthodes de monétarisation des dommages

La méthode de mesure des coûts directs la plus commode consiste à déterminer les ressources nécessaires à la prévention ou à la réparation de dommages – médicaments, personnel médical et infirmier, analyses, journées d’hospitalisation (soins hôteliers), – et à leur attribuer une valeur sur la base des prix pratiqués. Cette approche convient bien pour les atteintes à la santé et les dommages matériels.

La méthode du capital humain sert à mesurer les coûts indirects; ceux-ci correspondent à la valeur actualisée de la production perdue à la suite d’une maladie ou d’un décès prématuré. Le choix du taux d’actualisation influence la valeur de la production perdue. Plus ce taux est élevé, plus la valeur actualisée des pertes de production sera faible. Quelques travaux concluent à une baisse de la productivité au travail chez les fumeurs. En l’état actuel des connaissances, nous ne pensons pas que l’on puisse tirer des conclusions définitives sur ce dernier point.

Récemment, des chercheurs hollandais ont remis en question l’approche du capital humain, et plus particulièrement l’hypothèse qui consiste à considérer les pertes de production dues à la mortalité et à la morbidité comme définitives (Koopmanschap et Rutten 1993). Selon ces auteurs, les absences de courte durée sont généralement compensées par un effort accru des collègues de travail, éventuellement par des heures supplémentaires. Lors d’absences de longue durée ou définitives, l’employeur pourra éviter de réduire sa production en engageant des personnes sans emploi. La conséquence de la maladie ou des décès prématurés serait alors une diminution du chômage plutôt qu’une diminution de la production (Jefferson et al. 1996).

L’approche proposée par les chercheurs hollandais – appelée méthode de friction – a le mérite de soulever une discussion sur une question délicate: la manière dont une économie en situation de sous-emploi s’adapte à une diminution de l’offre de travail. Si l’on fait l’hypothèse que, dans les pays industrialisés, la plus grande partie du chômage est d’origine structurelle, que le nombre élevé des sans-emploi s’explique par le fait que les qualifications des demandeurs d’emploi ne correspondent pas à celles que recherchent les employeurs, la méthode de friction perd une partie de son intérêt.

L’application de la méthode du capital humain soulève une autre difficulté. En effet, la production perdue à la suite d’un décès prématuré comprend ce que la personne décédée aurait elle-même consommé si elle était restée en vie. Faut-il, dans ces conditions, déduire la consommation propre de la personne décédée au moment où l’on calcule la perte de production actualisée? On trouve les deux théories dans la littérature: certains auteurs recommandent de comptabiliser les pertes de production brutes, d’autres estiment que l’on doit déduire la consommation propre afin de mesurer la perte de production nette. Il n’est pas possible de recommander l’une ou l’autre approche sans préciser ce que l’on entend mesurer à travers les pertes de production. Si les coûts humains – y compris la perte du plaisir de vivre – font l’objet d’une estimation séparée, il vaut mieux par prudence s’en tenir aux pertes de production nettes.

L’estimation des coûts intangibles – perte de qualité de vie, peine, chagrin, ressentiment – est plus délicate. La seule manière d’obtenir une estimation monétaire des coûts intangibles fondée sur le consentement à payer des individus consiste à concevoir un marché hypothétique ou contingent. La méthode d’évaluation contingente nécessite une enquête par questionnaire auprès d’un échantillon de la population. Les conséquences des pathologies pour lesquelles on souhaite obtenir une évaluation sont décrites de manière aussi précise que possible. Une solution permettant de réduire les risques – par exemple de 90% – est ensuite présentée aux personnes interrogées. Celles-ci doivent alors indiquer – en utilisant pour cela une carte de paiement – le montant maximum qu’elles consentiraient à payer afin de bénéficier de la réduction de risques. Une autre approche – dite du référendum – consiste à proposer un montant unique que l’enquêté peut accepter ou refuser. La réalisation d’une évaluation contingente est complexe et coûteuse. L’établissement du questionnaire exige de grandes précautions afin d’éviter les nombreux biais susceptibles de fausser les résultats. Le traitement économétrique des réponses exige aussi beaucoup d’expérience (pour une présentation de la méthode d’évaluation contingente et une application au domaine de la santé, voir Schwab Christe et Soguel 1995).

Travaux menés à l’étranger

En l’absence d’études récentes sur les coûts de la consommation de tabac en Suisse, nous nous limiterons à présenter les résultats de quelques recherches à l’étranger. Ils donnent un premier ordre de grandeur de la charge que la consommation de tabac représente pour la société. Signalons toutefois qu’à l’exception de l’étude australienne (Collins et Lapsley 1995) et, dans une moindre mesure, de l’étude finlandaise (Pekurinen 1991), les auteurs n’ont pas tenu compte des coûts intangibles. Quant à ces deux études, elles n’ont appréhendé les coûts intangibles que d’une manière partielle.

Exprimées en dollars au taux de change de 1995, afin de rendre les valeurs comparables, les estimations se présentent comme suit: pour les Etats-Unis, le coût annuel par habitant s’élève à USD 508 (Rice et al. 1986), pour la Finlande, l’étude donne une fourchette comprise entre USD 253 et 299 (Pekurinen 1991), pour l’Australie, USD 439 (Collins et Lapsley 1995) et, enfin, pour le Canada, USD 261 (Single et al. 1996a). Le coût social de la consommation de tabac exprimé en pourcentage de la production nationale (PIB) varie – pour les mêmes études – entre 1,1/1,3% (Finlande) et 2,4% (Australie).

Ne manquez rien de l'actu addictions

Chaque vendredi, retrouvez l'actualité, les prochaines formations ou encore les publications du GREA.